Vous envisagez d’acheter une Tesla neuve ou d’occasion et vous vous demandez quelle est la meilleure façon de la financer ? Il existe trois options principales.

Location avec option d’achat (LOA), location longue durée (LLD) ou crédit classique. Nous ne parlerons pas du financement comptant, qui reste la solution la plus simple. Chacun a des avantages et des inconvénients que vous devez comprendre avant de vous lancer. Dans cet article, nous allons vous présenter les caractéristiques, avantages et inconvénients de ces trois modes de financement pour vous aider à faire le bon choix lors de l’achat de votre Tesla.

Location avec option d’achat (LOA)

Une LOA est un contrat de location qui vous permet de louer une voiture pour une durée déterminée (généralement de 2 à 5 ans) moyennant des mensualités. À la fin du contrat, vous pouvez choisir d’acheter la voiture en exerçant une option d’achat pour un montant prédéterminé, ou en la restituant au loueur.

Avantages des LOA :

- Votre loyer mensuel est inférieur par rapport aux prêts traditionnels car vous n’avez pas à payer la totalité du prix de votre véhicule.

- Vous pouvez changer de voiture régulièrement et profiter des derniers modèles et innovations technologiques.

- Vous n’avez pas à vous soucier de la revente ou de la réduction de votre véhicule.

- Vous pouvez parfois bénéficier de services inclus dans le contrat, tels que l’entretien, l’assurance ou l’assistance.

Inconvénients des LOA :

- Vous ne devenez propriétaire du véhicule qu’au moment où vous exercez votre option d’achat, qui représente généralement une somme importante.

- Vous devez respecter certaines conditions, telles que le kilométrage annuel ou l’état du véhicule, sinon vous serez pénalisé.

- Vous devez payer un acompte ou augmenter l’acompte pour réduire le loyer mensuel.

Location longue durée (LLD)

Un LLD est un contrat de location qui vous permet de louer une voiture pour une durée déterminée (habituellement de 1 à 5 ans) en échange de loyers mensuels. À la fin du contrat, vous devez restituer le véhicule au loueur, il ne peut pas être acheté.

Avantages des LLD :

- Votre loyer mensuel est inférieur par rapport aux prêts traditionnels car vous n’avez pas à payer la totalité du prix de votre véhicule.

- Vous pouvez changer de voiture régulièrement et profiter des derniers modèles et innovations technologiques.

- Vous n’avez pas à vous soucier de la revente ou de la réduction de votre véhicule.

- Vous pouvez parfois bénéficier de services inclus dans le contrat, tels que l’entretien, l’assurance ou l’assistance.

Inconvénients des LLD :

- Vous ne devenez jamais propriétaire du véhicule et vous ne pouvez pas le racheter en fin de contrat.

- Vous devez respecter certaines conditions, telles que le kilométrage annuel ou l’état du véhicule, sinon vous serez pénalisé.

- Vous devez payer un acompte ou augmenter l’acompte pour réduire le loyer mensuel.

Le crédit classique

Le crédit classique est un prêt bancaire qui vous permet d’emprunter une somme d’argent pour acheter une voiture. Vous remboursez ensuite le capital et les intérêts par des mensualités sur une durée déterminée.

Les avantages du crédit classique :

- Vous devenez propriétaire du véhicule dès l’achat et vous pouvez en disposer librement et le modifier

- Un crédit classique peut offrir des options de remboursement flexibles ou anticipées

- Vous pouvez revendre le véhicule quand vous le souhaitez

Les inconvénients du crédit classique :

- Engagement à long terme : un crédit classique peut engager l’emprunteur à des paiements réguliers sur une période prolongée, parfois jusqu’à cinq ans ou plus.

- Cela peut limiter la capacité de l’emprunteur à s’engager dans d’autres projets financiers.

- Vous ne bénéficiez pas des services liés à une LOA ou LLD

- Vous devrez revendre vous-même votre voiture, que cela soit à un particulier avec les risques que cela implique, ou via un garage avec une valeur peut être moindre.

La LOA est-elle plus couteuse que l’achat ?

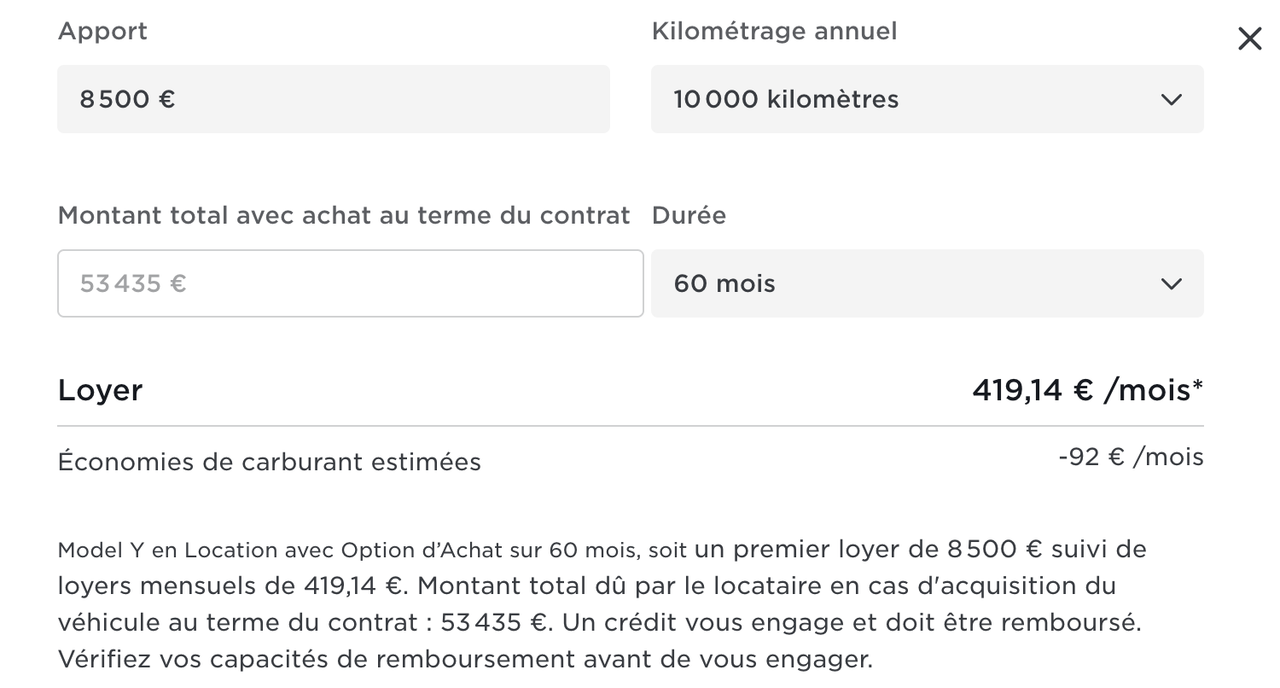

Prenons l’exemple d’une Tesla Model Y, dans sa version de base elle est proposée à 41 990 euros à l’achat (bonus déduit) ou à 419 Euros par mois en LOA, pendant 60 mois et avec un apport de 8500 Euros, le cout total avec option d’achat est alors de 53 435 Euros ! Si vous voulez garder la voiture longtemps, la LOA n’est pas forcément adaptée dans cet exemple.

Une LLD avec 10 000 km / an pendant 48 mois vous coutera quant à elle 554 Euros par mois. C’est une option à considérer.

L’avis de BlogTesla :

Vous l’avez compris, chaque solution à ses avantages et ses inconvénients, il n’y a pas une unique réponse mais trois solutions qui vont plus ou moins matcher avec vos besoins, vos finances et vos attentes à court et long terme. La différence entre LLD et LOA réside principalement dans le fait qu’avec la LLD il n’est pas prévu un éventuel rachat de la voiture à la fin du contrat, vous devrez la rendre à votre loueur.

Globalement, si la partie financière n’est pas votre première préoccupation, le crédit classique et le paiement comptant sont certainement les solutions les plus rapides et les plus simples pour l’achat d’une Tesla.

Dans tous les cas, avant de choisir un crédit classique pour acheter une voiture, il est important d’examiner attentivement tous les avantages et inconvénients et de comparer les différentes options de financement disponibles afin de prendre une décision éclairée.

Et vous, quelles sont vos préférences pour l’achat d’une Tesla ? LOA, LLD, Crédit ou Comptant ? Pour quelles raisons ?

.